※本ページには広告(アフィリエイトプログラム等)が含まれます。

海外で現金が必要になった時に、クレジットカードやデビットカードを使ってキャッシングをする時の手数料についてご紹介します。

私は海外ATMでキャッシングを使っていますが、大量の現金を持ち歩くより安全で必要に応じて現地通貨が引き出せるのですごく助かっています。

しかし、日本のATMでお金を下ろす感覚で海外ATMでお金を引き出すと、思わぬ手数料に後でビックリすると思います。

そこで海外ATMを使う場合、クレジットカードとデビットカードのどちらがお得なのかを詳しく説明します。

結論から書いてしまうと、5万円分を海外ATMから引き出すとしたら、クレジットカードの方が2,000円くらいお得になります。

海外ATMで引き出す時にかかる手数料は?

海外ATMでお金を引き出す時にかかる手数料は、クレジットカードとデビットカードとでは異なります。

まず、クレジットカードでお金を引き出すには、「キャッシング=借金」です。一方、デビットカードの場合は、「引き出す=自分のお金」です。

よって、クレジットカードでお金を引き出すと日数に応じて「利息」が付きます。デビットカードは自分のお金を引き出すだけなので、利息は付きません。

だけど、海外ATMでお金を引き出す時は、クレジットカードの方がお得なのです。

まずは、クレジットカードとデビットカードの手数料を比べてみます。

クレジットカードの海外で引き出す手数料

- 現地ATM手数料(ATMを所有する現地銀行側の手数料。タイ220バーツ 約760円、韓国3600ウォン 約350円)

- 海外ATM手数料(日本のカード会社の手数料。1万円以下108円、1万円以上216円)

- Visa、Master、JCBの決済センター手数料(為替)

- 利息(年利年利18%)

- 海外事務手数料(キャッシングの場合は不要。ショッピングは1.6%前後)

デビットカードの海外で引き出す手数料

- 現地ATM手数料(同上)

- 海外ATM手数料(無料~216円)

- Visa、Master、JCBの決済センター手数料(同上)

- 海外事務手数料(3%前後)

これだけ見ると、デビットカードの方がお得なのでは?と思いますよね。

しかし、クレジットカードならではの裏技があるのです。

クレジットカードとデビットカードの手数料を比べてみると、「利息と海外事務手数料」に大きな違いがあります。

クレジットカードで5万円をキャッシングして30日後に返済した場合

しかし、クレジットカードの利息は繰り上げ返済が出来るので、3日後にキャッシング分を繰り上げ返済をすると、

デビットカードで5万円を引き出した場合

デビットカードはすぐに引き落としになるので利息は付きません。しかし、海外事務手数料(3%前後)が発生するので、

となります。

これだけで、デビットカードよりクレジットカードの方が、1,402円もお得になります。

さらに、クレジットカードの場合は現地ATM手数料が不要な場合が多いのです。

キャッシング時に現地ATM手数料がかかりますと表示されますが、実際はカード会社が負担?しているようで無料になっている場合が多いです。

一方、デビットカードの場合は現地ATM手数料が有料なら、そのまま加算され口座から引き出されます。

仮に、タイのATMで5万円分を引き出す場合、現地ATM手数料が220バーツ(約760円)なので、クレジットカードの方が 2,162円 も、お得になります!

※ 注意、決済センター手数料と海外ATM手数料の違いにより金額は変わってきます。

Visa、Master、JCBなどの為替手数料の違い

海外ATMでお金を引き出す時にかかる、「Visa、Master、JCBの決済センター手数料(為替)」とは、各国際ブランドが設定している両替手数料を含む為替レートです。

この両替手数料にも各国際ブランドごとに違い、

結論から書いてしまうと、JCBがお得な場合が多いようです。

VISA > Master > JCB

ただ、1ドルに対して数銭程度の差なので、そこまで気にする必要もないと思います。

既にVisaを持っているなら、キャッシングにはJCBで持っておくと良いかもしれませんね。

海外で使うならどのカードがオススメなのか

クレジットカードの場合

セディナカード(JCB)です。

※私のセディナカードは表側にマジックで名前を書いてしまい画像が出せませんでした。(^_^;

セディナは長期旅行者の中では有名なカードで、セディナカードと楽天プレミアムカードを持っていれば少し贅沢な旅行になります。

セディナカードは、現地ATM手数料と海外ATM手数料が無料なので、日本でキャッシングする感覚で海外でも使えますし、繰り上げ返済の申込みは通常電話申込みなのですが、セディナカードはWEB上からできるので、海外に居ながら繰り上げ返済ができます。

楽天プレミアムカード

楽天プレミアムカードは、プライオリティパスが無料で付いてくるので空港ラウンジが無料で使えたりします。

食事や飲み物などが無料になったり、インターネットやシャワーが使えるところもあります。

しかも、手厚い海外旅行傷害保険も付いています。死亡保険5,000万円(自動付帯は4,000万円)、傷害治療費300万円とか。出国から3ヶ月間OKです。

年会費:1万円(税別)

保険会社が提供している海外旅行保険で3ヶ月なると料金だけでも5万円前後します。しかも、死亡保険の補償も1,000万円程度です。

この楽天プレミアムカードとセディナカードを持っていれば、海外旅行もより贅沢・安心になります。

デビットカードの場合

デビットカードで現地の通貨を引き出せるのは、「VISA/JCBのデビットカード」で、「J-Debt」は海外では使えませんのでご注意ください。

クレジットカードを持っていない人、クレジットカードのキャッシング枠を超える現金が必要な人、万が一の保険としてデビットカードから現金を引き出す場合にお得なカードは、、

住信SBIネット銀行のVISAデビットカードです。

年会費:無料

海外事務手数料が2.5%と他と比べて安く、他行のVISAデビットカードと比べると0.5%くらいお得になっています。手数料3%のカードと比べると、50,000円で約250円お得になります。10万円で500円。

ただ、住信SBI銀行のVISAデビットカードをオススメする理由が他にもあります。

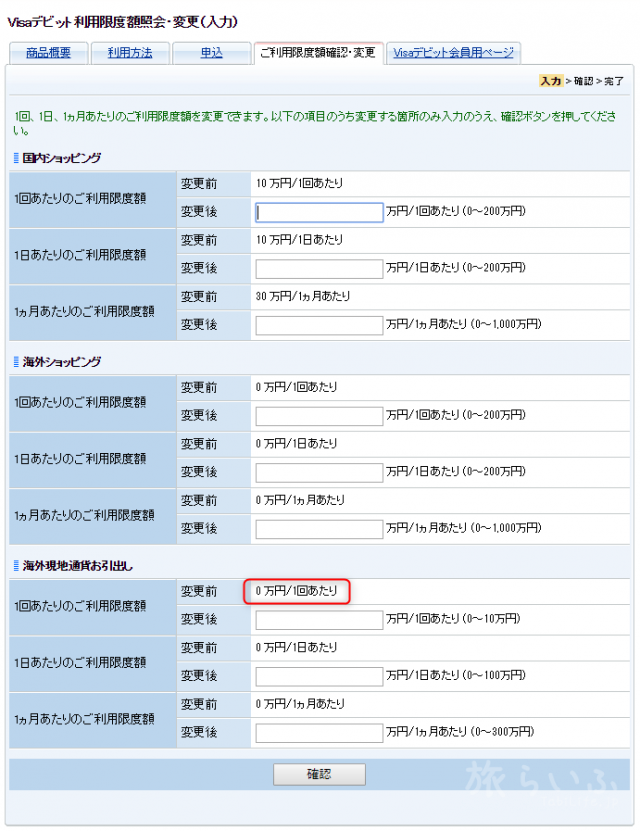

国内ショッピング、海外ショッピング、海外現地通貨お引出しの1回、1日、1ヶ月の引き出せる金額をWEB上から設定できます。

例えば、カードを使わないときは海外ショッピングの利用限度額を「0円」に設定しておき、使う予定ができてから金額を変更するようにすれば「カード盗難・スキミング」などの被害にあっても、不正利用されることを防ぐことができます。

また、現金の引き出しにはATMの暗証番号が必要なので、0円に設定しなくても1日5~10万円程度にしておけば良いかと思います。

ちなみに、利用限度額を「0円」にしてショッピング決済したときは、このようなメールが届きます。

お客さまがご利用のVisaデビットは、

1回のVisaデビット利用限度額を超過

現在のご利用限度額をご確認のうえ、ご希望金額にあわせて設定変更をお願いします。

普段のキャッシングはクレジットカードの方で、緊急時や大事なとき使うお金は住信SBI銀行の口座に入れておけば、万が一のときに役立つと思います。

また、VISAデビットを利用した直後に利用メールで届くので安心できます。クレジットカードの場合は、早くても翌日なので。

【取引情報】

承認番号 : ○○○

利用日時 : 2019/01/27 15:45:36

利用加盟店 : ○○○

通 貨 : JPY

引落金額 : 1,126.00

※利用日時は日本標準時刻となります。

海外ATMを使うときの注意事項

ダイナミック・カレンシー・コンバージョン(DCC)

最近、海外のATMで増えてきているのですが、海外ATMから現地通貨を引き出すときに、ダイナミック・カレンシー・コンバージョン(DCC)と呼ばれる決済サービスがある場合があります。

簡単に説明しますと、Visaなどの決済センターの為替レートを使わず、現地ATM側(銀行の現金両替のレート)を使い、ATM利用時点で日本円換算額を確定させるかどうを選ぶ仕組みになります。

しかし、Visaなどの決済センターの為替レートが0.16%程度に対し、現地ATM側(銀行の現金両替のレート)は2~3%とかなりの割高です。

建前は、お客様の為に日本円換算額を確定させて安心しましょうみたいな感じですが、急激な為替変動がなければかなり割高になります。

画面に下記のような「為替レートの表示」が出てきたら要注意です。

1JYP=0.28THB ← タイの場合

上記の為替レートが表示された場合は選択肢が出るので、、

現地ATM側の割高レートを使う場合

Yes, continue with conversion

Visaなどの決済センターのレートを使う場合

No, continue without conversion ← こちらを選びましょう!

ATMを使う場所

海外ATMを使う場所は、銀行窓口が近くにあるATMを選んでください。

近くに窓口があればスキミングなどの犯罪対策にもなりますし、海外のATMは現金とカードが出てきたらすぐに取らないと機械に吸い込まれます。

防犯上の理由からだと思いますが、銀行窓口が近くにないATMでカードが吸い込まれたら返してもらうのに相当苦労すると思います。

当日返却は無理だと思ってください。

現金とカードは5秒以内で引き抜くようにしましょう。

まとめ

クレジットカードとデビットカードの手数料に大きな違いがありました。

私自身の考えですが、キャッシングはクレジットカードを使い、大事なお金は住信SBI銀行の口座に入れておくと良いと思います。

そして、引出し設定を0円にしておけば、カードが盗まれてもショッピングに使われたり、現金を引き出すことは出来ませんので被害に遭うこともないと思います。

あと、キャッシングに使うカードですが、日本で携帯の引き落としや通販の支払いに使っているクレジットカードは、海外で使わない方がいいです。

カードを紛失して止めるような事になると、クレジットカードを再発行する事になり、カード番号が新しくなるので引き落としカードの再登録しなければなりません。

結構、手間になります。

なので、海外で使うクレジットカードは、海外専用で分けた方が安心ですね。^^